非货币性资产交易准则(非货币性资产交易准则最新)

企业会计准则第7号非货币性资产交换2006旨在规范非货币性资产交换的确认计量和相关信息的披露非货币性资产交换是指交易双方以存货固定资产无形资产和长期股权投资等非货币性资产进行的交换,且不涉及或只涉及少量的货币性资产货币性资产包括企业持有的货币资金和将以固定或可确定的金额收取;企业会计准则第7号非货币性资产交换2006财会20063号2006215财政部 第一条为了规范非货币性资产交换的确认计量和相关信息的披露,根据企业会计准则基本准则,制定本准则第二条非货币性资产交换,是指交易双方主要以存货固定资产无形资产和长期股权投资等非货币性资产进行的。

一为什么要修订非货币性交易准则?非货币性交易,是指交易双方以非货币性资产进行交换的行为如何确认换入非货币性资产的入账价值,是否确认换出非货币性资产发生的损益,是非货币性交易会计核算所要解决的主要问题为此,财政部曾于1999年6月发布企业会计准则非货币性交易,并自2000年1月1日;从1999年开始,到2006年新准则颁布,经历了三个阶段一1999年财政部发布非货币性资产交易准则此处使用的是“非货币性资产交易”而不是“非货币性资产交换”,直到2006年新准则颁布后才更正为“交换”,这是因为中国的会计准则是参考诸如IAS等准则编制的,再根据中国实际制定的具有中国特色的企业会计准则。

非货币性资产交换新旧会计准则会计处理的差异主要体现在以下三个方面换入资产入账价值计量旧准则以换出资产的账面价值作为换入资产的入账价值新准则在非货币性交易具有商业实质且换入或换出资产至少有一方的公允价值能可靠计量的情况下,以公允价值作为换入资产的入账价值若不满足这两个条件。

非货币性资产交易准则是什么

投资性房地产通常不适用非货币性资产交换准则,非货币性资产交换准则Nonmonetary Transaction是指在一项交易中,涉及到的资产不是以货币形式进行交换,而是通过以其他非货币性资产的形式来进行交换资性房地产是指被用于投资和盈利目的的房地产物业,一般是以货币形式进行购买出售或交易的在投资性。

对非货币性资产交换准则的两点思考主要包括以下两点1 换出资产为存货的处理方式应确保合规性 根据最新的企业会计准则应用指南,当换出资产为存货时,应视为销售行为应按照企业会计准则收入的规则,以公允价值确认收入,并同时结转相关成本这一规定旨在确保非货币性资产交换中存货。

中国企业会计准则与国际财务报告准则在非货币性资产交换方面的差异主要体现在以下几点适用范围与准则制定CAS 7专门为非货币性资产交换制定了准则IFRS没有单独为非货币性资产交换制定准则,相关处理通常遵循如IAS 16等长期资产准则初始确认与计量CAS 7强调货币性资产占比的区分,若交易中超过。

非货币性资产交换准则规定,认定涉及少量货币性资产的交换为非货币性资产交换,通常以补价占整个资产交换金额的比例是否低于25%作为参考比例也就是说,支付的货币性资产占换入资产公允价值或占换出资产公允价值与支付的货币性资产之和的比例或者收到的货币性资产占换出资产公允价值或占换入资产。

长期股权投资在特定条件下符合非货币性资产交换准则一非货币性资产交换的定义 根据企业会计准则第7号非货币性资产交换第二条,非货币性资产交换是指交易双方主要以存货固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换不涉及或只涉及少量的货币性资产即补价因此,从。

特定关系下的非货币性资产交换如果非货币性资产交换的一方直接或间接对另一方持股且以股东身份进行交易,或者双方均受同一方或相同的多方最终控制,且交易实质是权益性分配或接受权益性投入,那么这些交易应适用权益性交易的有关会计处理规定,而非非货币性资产交换准则以上情况均不适用非货币性资产交换准则,企业在进行会计处理时需特别注意区分,以。

在采用公允价值计量法的非货币性交易中,企业可能通过改变折旧政策或提高减值准备金额等手段,使换出资产的账面价值远低于公允价值这种差异利用可能导致企业产生大量非交易性收益,成为盈余管理的工具,从而影响会计信息的真实性综上所述,非货币性资产交换新会计准则在应用中仍需关注利润操纵的可能性。

在非货币性交易中,如果同时换入多项资产,应按换入各项资产的公允价值与换入资产公允价值总额的比例,对换出资产的账面价值总额与应支付的相关税费进行分配,以确定各项换入资产的入账价值 会计制度 一总说明 一为了规范小企业的会计核算,提高会计信息质量,根据中华人民共和国会计法企业财务会计报告条例。

")

因此,非货币性资产交换准则中对于公允价值与账面价值的可选择性,在某种程度上会成为企业新的调节利润和资产的手段32关联方之间非货币性资产交换的利润操纵 自新的非货币性交易准则修订施行之后,利用非货币性交易操纵利润的空间已经人为缩小,但是现行的这部准则也并不是无懈可击,仍然有一些企业利用非。

非货币性资产交换中涉及使用权资产或应收融资租赁款适用准则企业会计准则第21号租赁涉及使用权资产或应收融资租赁款的非货币性资产交换,需按照租赁准则进行会计处理非货币性资产交换构成权益性交易适用规定权益性交易的有关会计处理规定当非货币性资产交换构成权益性交易时,如一方直接。

非货币性资产准则的适用范围

二者的区别货币性资产是指持有的现金及将以固定或可确定金额的货币收取的资产,包括现金应收账款和应收票据以及准备持有至到期的债券投资等非货币性资产交换,是指交易双方主要以固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。

第二,换入资产或换出资产的公允价值能够可靠计量非货币性资产交换,再次运用了公允价值来计量由此产生的结果是,这一交换将再次产生利润此前采用的账面价值计算法,基本不产生利润如果上述两个条件不能同时满足,则仍以换出资产的账面价值作为换入成本,不确定损益上述规定特别指出,若交易双方。

若换出资产为存货需视作销售处理,依据企业会计准则第14号收入来确认收入,并结转相应的成本若换出资产为固定资产或无形资产差额应计入营业外收入或营业外支出若换出资产为长期股权投资差额应计入投资损益以上规则确保了非货币性资产交换在会计处理上的准确性和合规性。

")

相关文章

-

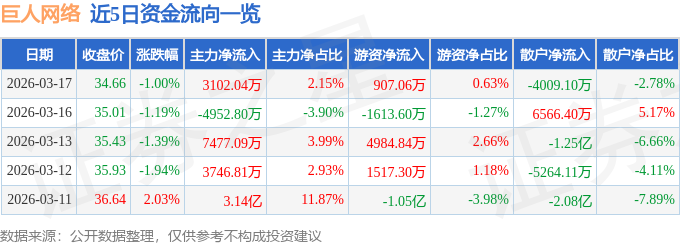

股票行情快报:巨人网络(002558)3月17日主力资金净买入3102.04万元

-

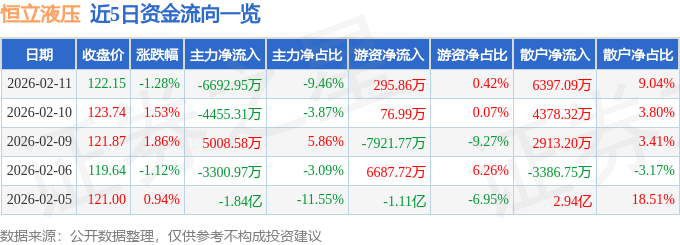

股票行情快报:恒立液压(601100)2月5日主力资金净卖出1.84亿元

-

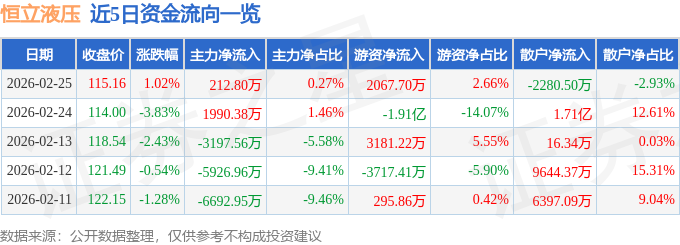

股票行情快报:恒立液压(601100)2月25日主力资金净买入212.80万元

-

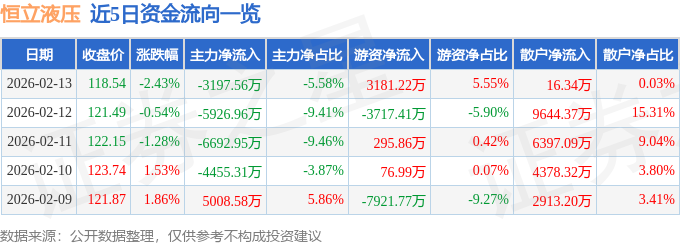

股票行情快报:恒立液压(601100)2月13日主力资金净卖出3197.56万元

-

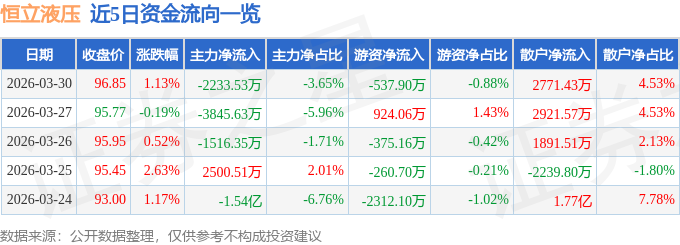

股票行情快报:恒立液压(601100)3月30日主力资金净卖出2233.53万元

-

股票行情快报:恒立液压(601100)2月11日主力资金净卖出6692.95万元

-

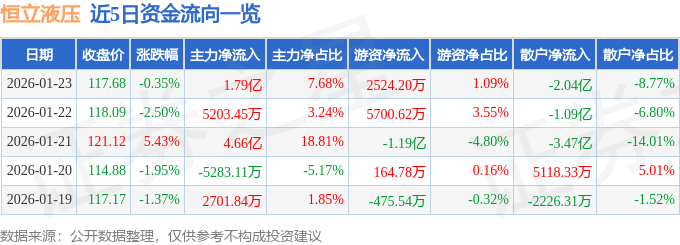

股票行情快报:恒立液压(601100)1月23日主力资金净买入1.79亿元

-

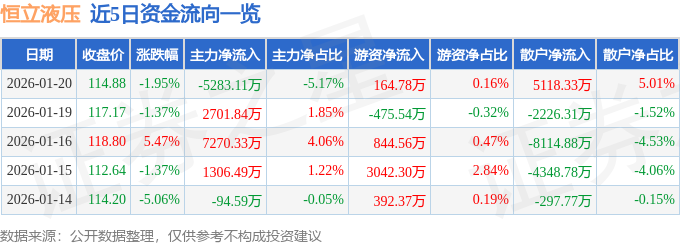

股票行情快报:恒立液压(601100)1月20日主力资金净卖出5283.11万元

评论