货币资金交易成本过高(货币资金交易成本过高说明什么)

借交易性金融资产成本 1000万元借投资收益 1万元贷银行存款或其他货币资金 1001万元二持有期间的账务处理 公允价值变动持有期间,交易性金融资产的公允价值发生变动时,企业应当将其变动金额计入公允价值变动损益,并相应调整交易性金融资产的账面价值例如,2019年12月31日,B公司股价为12元。

")

回流性增资后货币资金回流如短期转入后转出形成原因 监管缺位工商会计审计等部门对虚假出资监管不足,形成“潜规则”税收立法滞后对出资资产来源如是否为税后资产的审验法规缺失,导致税源监控漏洞法规不完善股权计税成本确认规则模糊,对虚假计税成本缺乏调整依据二解决建议 加。

一基本账务处理流程 当交易性金融资产出售时的价款低于其购入成本时,需要进行以下账务处理借方科目主要包括“银行存款”或“其他货币资金存出投资款”等,用于记录实际收到的出售款项贷方科目主要包括“交易性金融资产成本”以及可能的“投资收益”当出售价款低于成本时二具体账务处理。

财务弹性是一种良好的财务状态,在这种财务状态下,经营和投资一旦出现较大量的资金需要时,企业可以较低的交易成本及时足额地筹集到资金企业不能一味追求资金使用效率而忽视了资金的流动性和经营的安全性即使在经营状况较好融资比较便利时,也应适当控制负债比率,保持融资能力,以满足生产经营过程中临时性突发性。

")

现金流成本是指企业在运营过程中与现金流入和流出相关的成本支出以下是对现金流成本的详细解释首先,要明确现金流对于企业的运营至关重要它是企业运营中货币资金的流入和流出,直接影响到企业的经济活动与运营效益而现金流成本则涉及到这些资金流动的相应成本和费用支出现金流成本包含了直接成本和间接成本两个方面直接成本主要体现在企业在现金流入。

相关文章

-

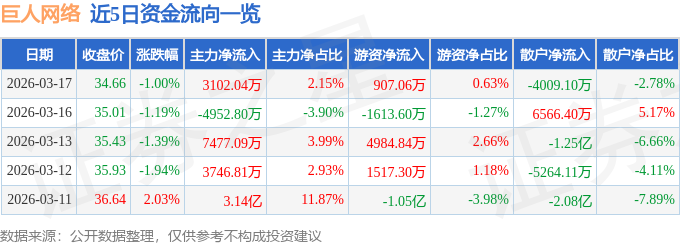

股票行情快报:巨人网络(002558)3月17日主力资金净买入3102.04万元

-

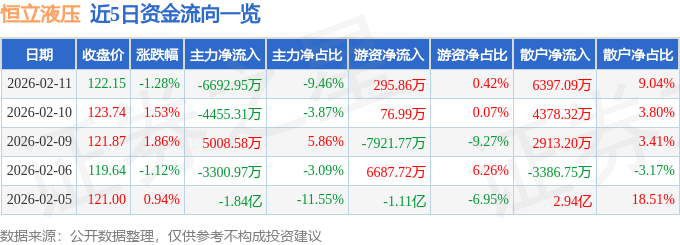

股票行情快报:恒立液压(601100)2月5日主力资金净卖出1.84亿元

-

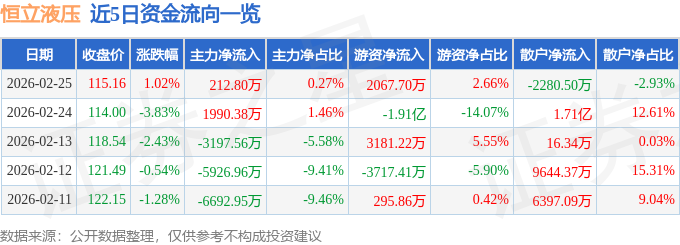

股票行情快报:恒立液压(601100)2月25日主力资金净买入212.80万元

-

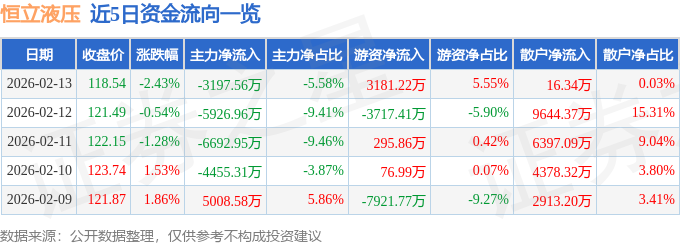

股票行情快报:恒立液压(601100)2月13日主力资金净卖出3197.56万元

-

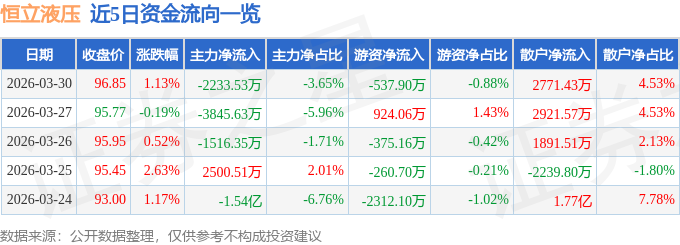

股票行情快报:恒立液压(601100)3月30日主力资金净卖出2233.53万元

-

股票行情快报:恒立液压(601100)2月11日主力资金净卖出6692.95万元

-

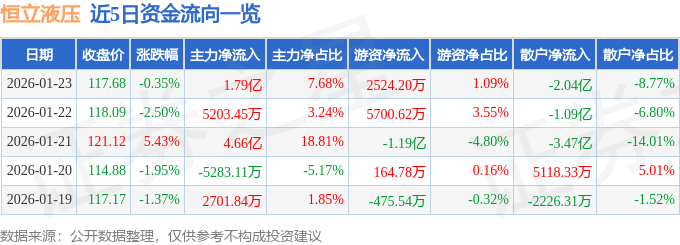

股票行情快报:恒立液压(601100)1月23日主力资金净买入1.79亿元

-

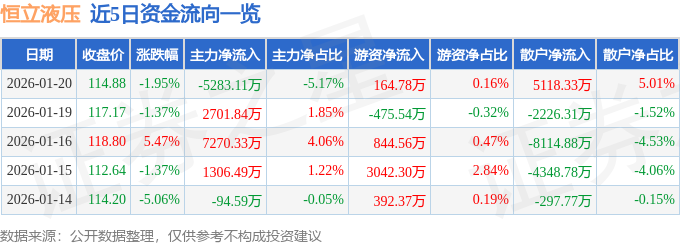

股票行情快报:恒立液压(601100)1月20日主力资金净卖出5283.11万元

评论